研究揭示“意外之财”增加个体风险偏好的心理机制

时间:2024-08-09

拥有一笔意外之财可能是很多人的梦想,但一夜暴富真的是一件好事吗?

民间不乏原本勤俭节约、对血汗钱精打细算的个体因为一笔意外之财迷上赌博、疯狂购物、奢侈消费的例子——“意外之财”或许像潘多拉的宝盒,短暂的纸醉金迷后,对个人乃至家庭带来的是毁灭性的灾难。

大量研究表明,不同来源的金钱会被个体区别对待和使用。大量静态单次风险决策研究表明,人们在花销意外之财时,会比花销劳动所得表现出更高的风险偏好。然而尚不清楚在动态风险决策中,人们对于不同来源金钱的风险偏好差异是否依然存在,及其背后的心理机制。

为了弄清楚这一问题,近日,中国科学院心理研究所行为科学重点实验室的周媛研究员带领团队使用气球模拟风险决策任务(Balloon Analogue Risk Task, BART),在控制理论视角下,使用计算模型揭示了个体使用“意外之财”持续进行更多风险投资背后的心理机制,即过高的初始风险投资预期以及负反馈调节失灵。

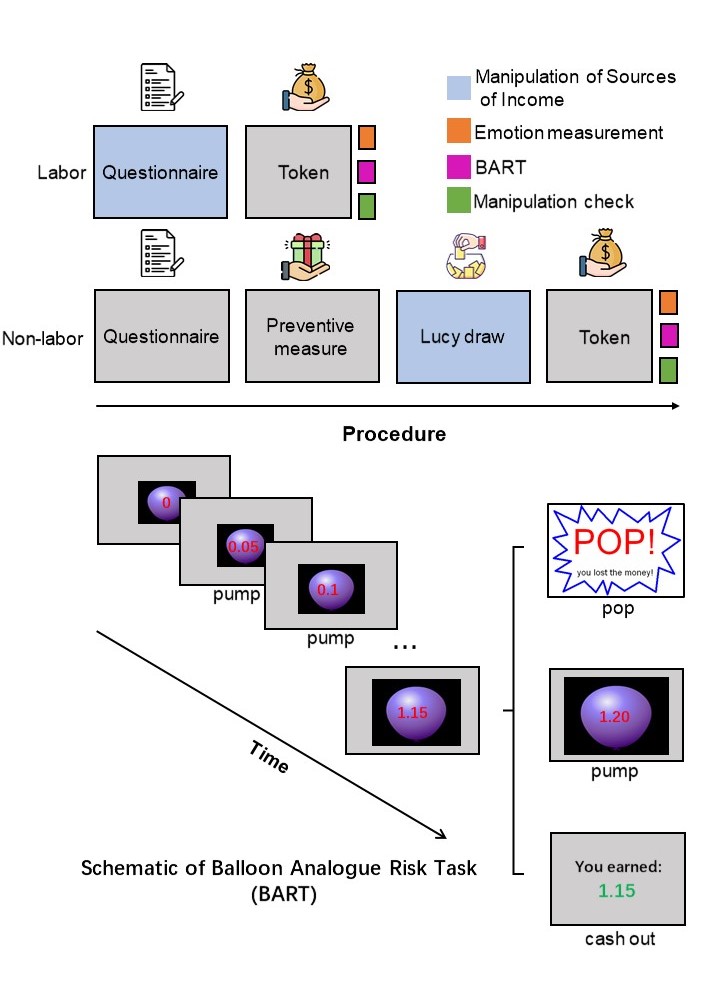

该研究招募了172名被试,通过发放被试费或相同数目的抽奖奖金两种形式,将金钱来源操纵为 “劳动所得”或“意外之财”。随后通过观察被试使用这些金钱资产进行动态风险投资任务即BART的表现, 以探究两种金钱来源资产如何影响个体的动态风险决策(图一)。

图 1 实验流程

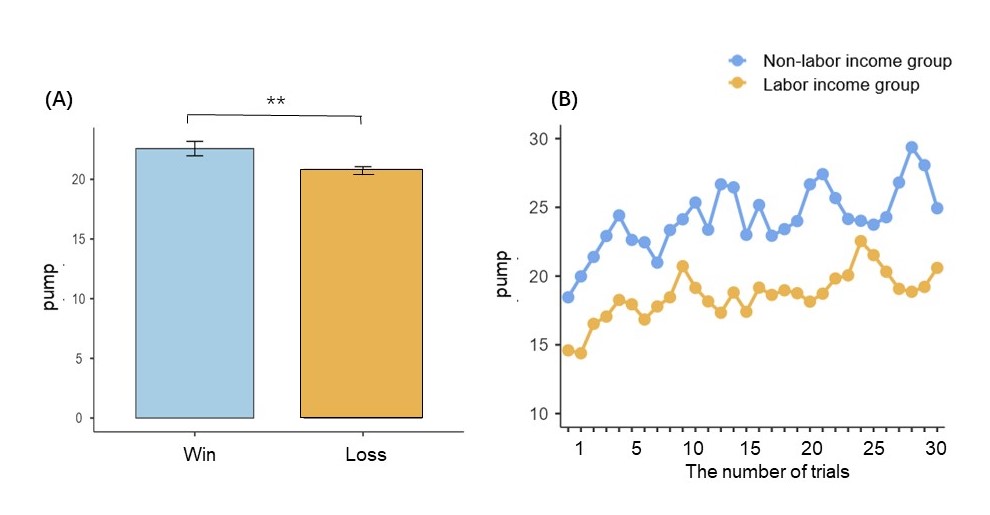

该研究首先对BART中经典的风险投资指标进行了组间比较,并建立混合线性模型在试次层面考查上一轮气球是否爆炸的反馈对下一轮游戏风险偏好的影响。结果显示:意外之财组的个体在BART中的矫正的吹气球数目、吹爆气球数目、正负反馈下未爆气球被吹的平均次数均显著高于劳动所得组。且两组个体均会根据上一轮气球是否爆炸的反馈调整下一轮吹气球策略,即在上一轮气球获益后趁胜追击,增加下一轮吹气次数;在上一轮气球爆炸后及时收手,减少下一轮吹气次数。结果初步表明:在动态风险决策中,虽然两组个体均表现出学习效应,但“意外之财”心理账户下的个体仍持续表现出比“劳动所得”账户更高的风险偏好(图二)。

图 2(A)上一轮气球是否爆炸的反馈对下一轮游戏风险偏好的影响;(B)劳动所得与意外之财金钱来源下个体吹气球次数的逐轮比较

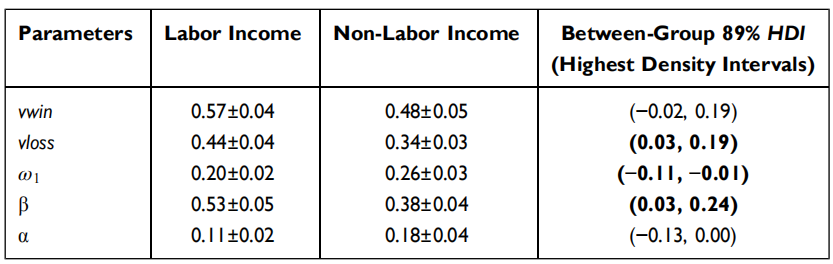

其次,该研究构建了经典的BART计算模型,包括Bayesian sequential risk-taking, BSR;the Target model;the Scaled Target Learning,STL;the Scaled Target Learning with Decay model, STL-D,使用分层贝叶斯估计方法将实验数据拟合各个候选模型。以LOOIC为指标进行模型比较,选择最优模型为STL-D,并对其参数进行组间比较。结果发现:与“劳动所得”账户下的个体相比,“意外之财”账户下的个体在BART任务开始时便预设了更高的吹球数目、对气球爆炸的试次表现出更低的学习率,及较低的行为一致性(图三)。STL-D模型在参数复现中表现出良好的稳健性,在模型复现中所生成的模拟数据能够很好复现原始数据特征。

图 3 参数估计与组间比较结果。其中vwin表示个体对未爆炸气球的学习率、vloss表示个体对爆炸气球的学习率、w表示个体在BART任务开始时预设的该轮吹气球数目、β表示个体的行为一致性

“天上不会掉馅饼,一夜暴富是陷阱”。综上所述,该研究发现,在动态风险决策中,个体对于不同来源金钱表现出风险偏好差异的心理账户效应依然存在。且本研究首次通过计算模型揭示了背后的心理机制:即最开始过高的投资预期、对金钱损失的去敏感性与低行为一致性是个体持续挥霍意外之财,面对损失仍然无法停手这一现象背后的原因。

文章已在线发表于Psychology Research and Behavior Management。心理所硕士研究生扈原源和博士研究生金悦宁为共同第一作者,心理所周媛研究员和西南大学心理学部冯廷勇教授为共同通讯作者。西南大学已毕业硕士研究生胡博文对该研究工作也有重要贡献。该研究得到了国家自然科学基金面上项目(72033006,82171535)以及心理所2021年大学生创新实践训练计划(D202101)的支持。(来源:中国科学院心理研究所)

论文信息:

Hu, Y., Jin, Y., Hu, B., Feng, T., & Zhou, Y. (2024). Computational modeling interpretation underlying elevated risk-taking propensity in the dynamic risky investment process of non-labor income. Psychology research and behavior management, 2491-2504.